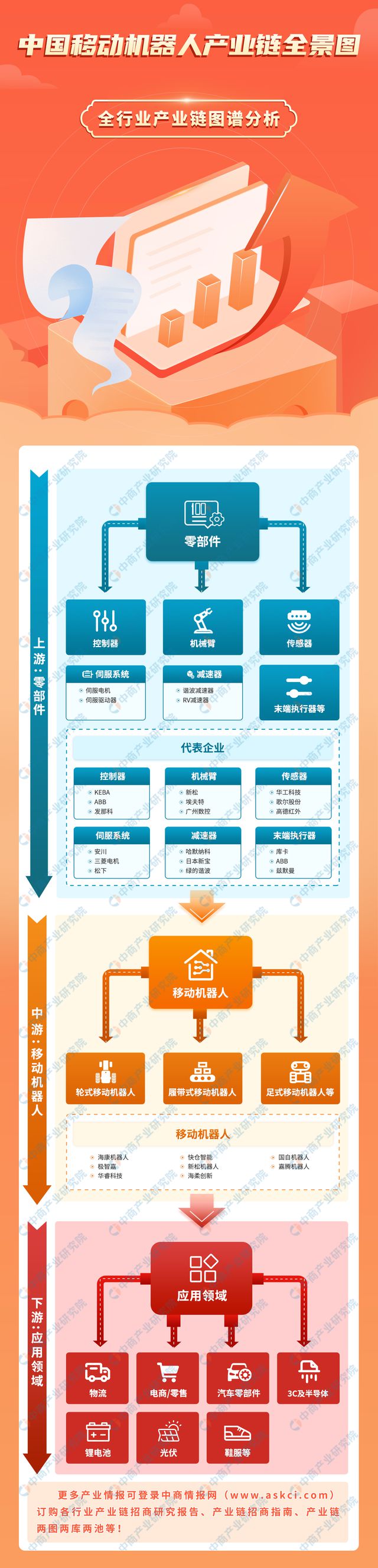

必一智能運動科技:2024年中國移動機器人產(chǎn)業(yè)鏈圖譜研究分析(附產(chǎn)業(yè)鏈全景圖)

中商情報網(wǎng)訊:移動機器人是自動執(zhí)行工作的機器裝置,它既可以接受人類指揮,又可以運行預(yù)先編排的程序,也可以根據(jù)以人工智能技術(shù)制定的原則綱領(lǐng)行動。過去十年移動機器人行業(yè)在國內(nèi)快速興起,物流倉庫和工廠生產(chǎn)線上往來穿梭的移動機器人成為了智慧物流和智能制造的代名詞。

移動機器人產(chǎn)業(yè)鏈上游為零部件,包括控制器、機械臂、傳感器、伺服系統(tǒng)、減速器、末端執(zhí)行器等;中游為移動機器人生產(chǎn)加工,移動機器人可分類為輪式移動機器人、履帶式移動機器人、足式移動機器人等;下游應(yīng)用于物流、電商/零售、汽車零部件、3C及半導(dǎo)體、鋰電池、光伏、鞋服等。

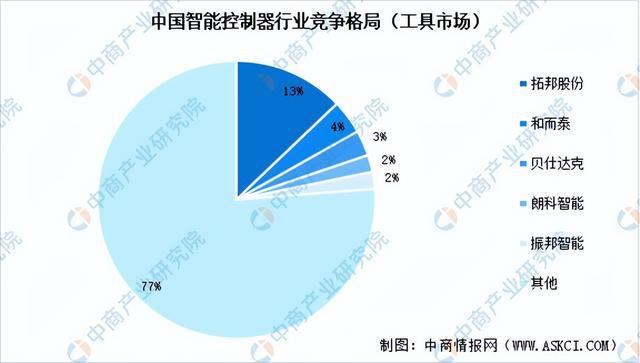

智能控制器以其強大的功能和廣泛的應(yīng)用領(lǐng)域,成為現(xiàn)代工業(yè)生產(chǎn)、智能家居、智能交通等領(lǐng)域中不可或缺的核心部件之一。隨著智能化浪潮興起,云計算、大數(shù)據(jù)和物聯(lián)網(wǎng)應(yīng)用迅猛發(fā)展,智能控制器作為實現(xiàn)萬物互聯(lián)的基礎(chǔ)物件,開始滲透進入生活和工作中的方方面面。中商產(chǎn)業(yè)研究院發(fā)布的《2024-2029年中國智能控制器產(chǎn)業(yè)前景預(yù)測與戰(zhàn)略投資機會洞察報告》顯示,2023年中國智能控制器市場規(guī)模約3.43萬億元,五年內(nèi)年均復(fù)合增長率達12.3%。中商產(chǎn)業(yè)研究院分析師預(yù)測,2024年中國智能控制器市場規(guī)模將達3.87萬億元。

目前,我國智能控制器企業(yè)在工具市場的競爭格局較為分散。拓邦股份的市場份額最高,占比達13%。和而泰的市場份額占比為4%,位居第二。此外,我國領(lǐng)先的智能控制器廠商還包括貝仕達克、朗科智能、振邦智能等,市場份額占比分別為3%、2%、2%。

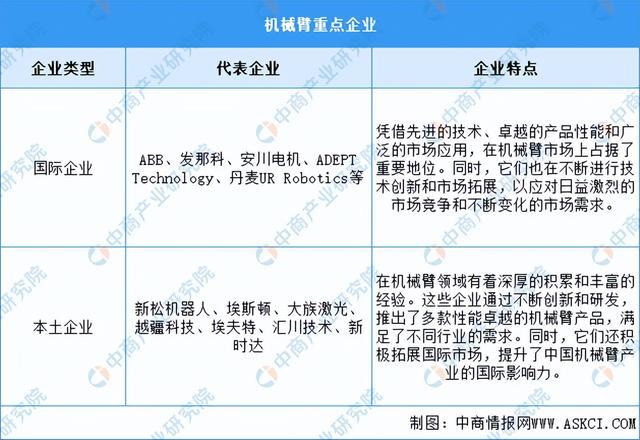

中國機械臂市場的主要參與者為本土企業(yè)、國際知名企業(yè)。新松機器人、埃斯頓自動化、大族激光等本土企業(yè),不僅在機械臂的設(shè)計、研發(fā)和生產(chǎn)方面擁有強大的實力,還在市場推廣和品牌建設(shè)上取得了顯著成果。此外,中國機械臂市場還吸引了眾多國際知名企業(yè)的參與。ABB、發(fā)那科、安川電機等是全球機械臂市場的領(lǐng)軍企業(yè),在中國市場也占有一席之地。這些企業(yè)憑借其深厚的技術(shù)積累和全球布局,在中國機械臂市場上展現(xiàn)出強大的競爭力。

智能傳感器是具有信息采集、信息處理、信息交換、信息存儲功能的多元件集成電路。中商產(chǎn)業(yè)研究院發(fā)布的《2024-2029年中國傳感器市場調(diào)查研究報告》顯示,2022年中國傳感器市場規(guī)模為3096.9億元,2019-2022年的年均復(fù)合增長率為12.26%,2023年市場規(guī)模約為3324.9億元。中商產(chǎn)業(yè)研究院分析師預(yù)測,2024年中國傳感器市場規(guī)模將達到3732.7億元。

在我國傳感器企業(yè)中,大立科技是少數(shù)能夠獨立研發(fā)、生產(chǎn)紅外熱成像相關(guān)核心芯片,機芯組件到整機系統(tǒng)全產(chǎn)業(yè)鏈完整的高新技術(shù)企業(yè),旗下傳感器業(yè)務(wù)占比高達90%以上,主要生產(chǎn)紅外溫度成像傳感器;華工科技是全球有影響力的傳感器系統(tǒng)解決方案提供商,傳感器產(chǎn)品主要應(yīng)用于智慧出行、智慧家庭、智慧醫(yī)療、智慧城市等領(lǐng)域,具有較強的競爭優(yōu)勢。

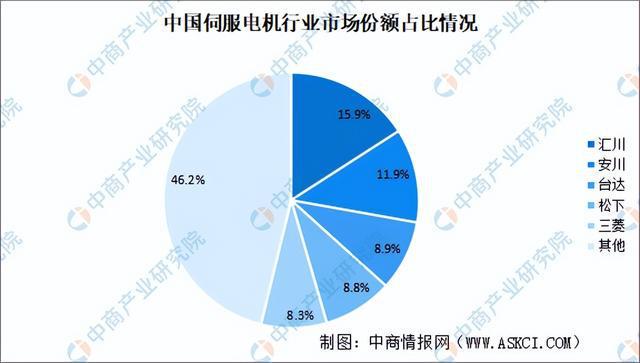

伺服電機又稱執(zhí)行電動機,是指在伺服系統(tǒng)中控制機械元件運轉(zhuǎn)的發(fā)動機,是一種補助馬達間接變速裝置,伺服電機在自動化設(shè)備的組成中占有重要地位。中商產(chǎn)業(yè)研究院發(fā)布的《2024-2029年中國伺服電機行業(yè)分析及發(fā)展預(yù)測報告》顯示,2023年中國伺服電機市場規(guī)模約195億元,同比增長7.73%。中商產(chǎn)業(yè)研究院分析師預(yù)測,2024年我國伺服電機市場規(guī)模將超200億元。

我國伺服電機起步較晚,目前國內(nèi)伺服電機市場仍由外資主導(dǎo),外資品牌占比達65%。國產(chǎn)品牌匯川技術(shù)市場份額占比排名第一,市占率達15.9%。安川、臺達、松下及三菱,占比分別為11.9%、8.9%、8.8%及8.3%。

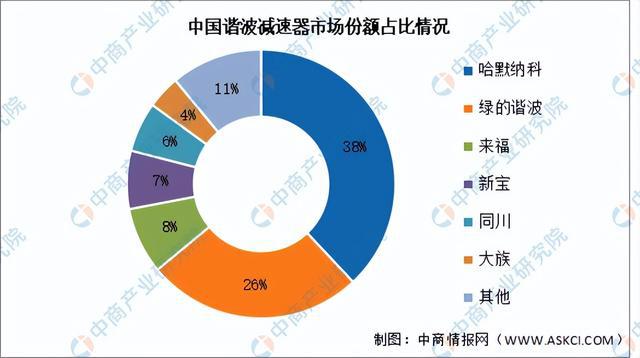

諧波減速機主要適用于輕負載的小臂、腕部等機器人手臂上,這種機器人多應(yīng)用在3C、消費等下游領(lǐng)域,因此需求量較大。中商產(chǎn)業(yè)研究院發(fā)布的《人形機器人系列專題之中國諧波減速器產(chǎn)業(yè)鏈全景與機會洞察專題研究報告》顯示,2022年我國諧波減速器市場規(guī)模約21億元,2023年增至24.9億元。中商產(chǎn)業(yè)研究院分析師預(yù)測,2024年市場規(guī)模將達29.4億元,2025年市場規(guī)模有望超過33億元。

目前,我國諧波減速器市場競爭格局中,哈默納科市場份額最大,占比38%,其次是綠的諧波市場份額為26%。我國國產(chǎn)品牌在市場占有率不斷提升,國產(chǎn)諧波減速器已基本可以實現(xiàn)國產(chǎn)替代,在減速比、輸出轉(zhuǎn)速、傳動精度等方面和海外品牌差距明顯縮小。

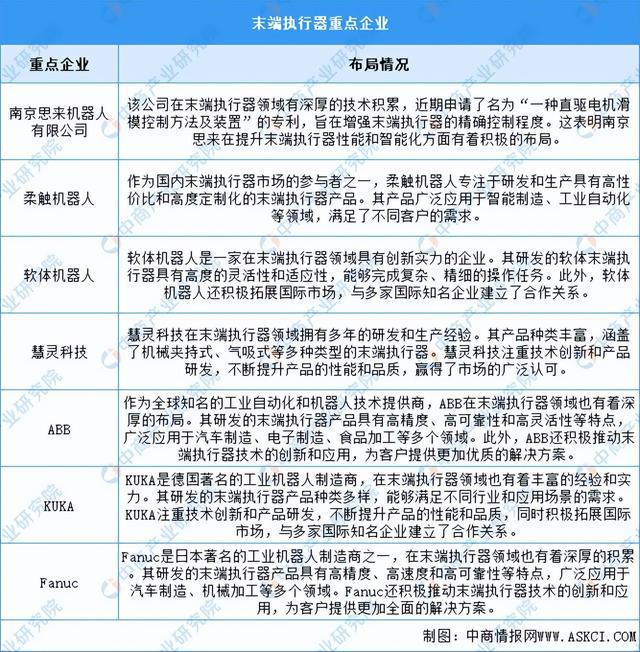

隨著技術(shù)的進步和市場需求的擴大,越來越多的高度可定制化的機器人末端執(zhí)行器被開發(fā)出來,末端執(zhí)行器行業(yè)空間快速增長。中商產(chǎn)業(yè)研究院發(fā)布的《2024-2029全球及中國機器人末端執(zhí)行器行業(yè)深度研究報告》顯示,2025年全球末端執(zhí)行器行業(yè)空間將達到65億美元。

目前,末端執(zhí)行器重點企業(yè)主要包括南京思來機器人有限公司、柔觸機器人、軟體機器人、慧靈科技、ABB、KUKA、Fanuc。具體如圖所示:

中國AGV市場近年來發(fā)展迅速。中商產(chǎn)業(yè)研究院發(fā)布的《2024-2029年中國AGV移動機器人行業(yè)研究報告》顯示,2023年中國移動機器人(AGV/AMR)銷售數(shù)量12.5萬臺,同比增長34.41%。中商產(chǎn)業(yè)研究院分析師預(yù)測,2024年中國移動機器人(AGV/AMR)銷售數(shù)量將達到15.39萬臺。

從規(guī)模來看,中商產(chǎn)業(yè)研究院發(fā)布的《2024-2029年中國AGV移動機器人行業(yè)研究報告》顯示,2023年中國移動機器人(AGV/AMR)銷售規(guī)模為212億元,同比增長14.59%。中商產(chǎn)業(yè)研究院分析師預(yù)測,2024年中國移動機器人(AGV/AMR)銷售規(guī)模將達到289億元。

作為提升供應(yīng)鏈競爭力的有效手段,移動機器人因電商物流的帶動在中國市場逐漸普及。在眾多細分機器人領(lǐng)域中,移動機器人可以說是國產(chǎn)化最充分的領(lǐng)域之一,并呈現(xiàn)節(jié)節(jié)攀升的趨勢。2015年中國移動機器人國產(chǎn)化率88.75%,2019年為92.19%,2023年國產(chǎn)化率超95%。中商產(chǎn)業(yè)研究院分析師預(yù)測,2024年中國移動機器人國產(chǎn)化率將達96%。

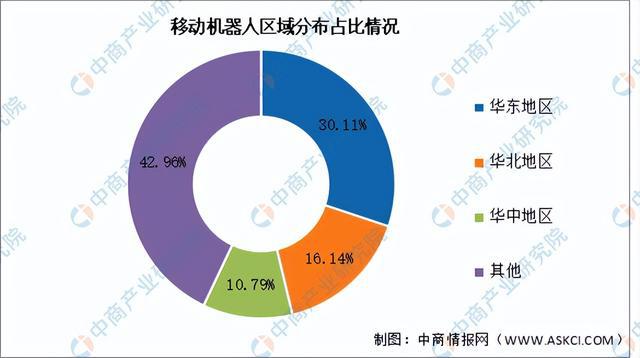

中國移動機器人市場主要集中在華東、華北等地區(qū),這些地區(qū)擁有較為發(fā)達的制造業(yè)基礎(chǔ)和較高的經(jīng)濟發(fā)展水平,對移動機器人的需求較大。其中,華東地區(qū)占比最多,達30.11%。華北地區(qū)和華中地區(qū)分別占比16.14%和10.79%。

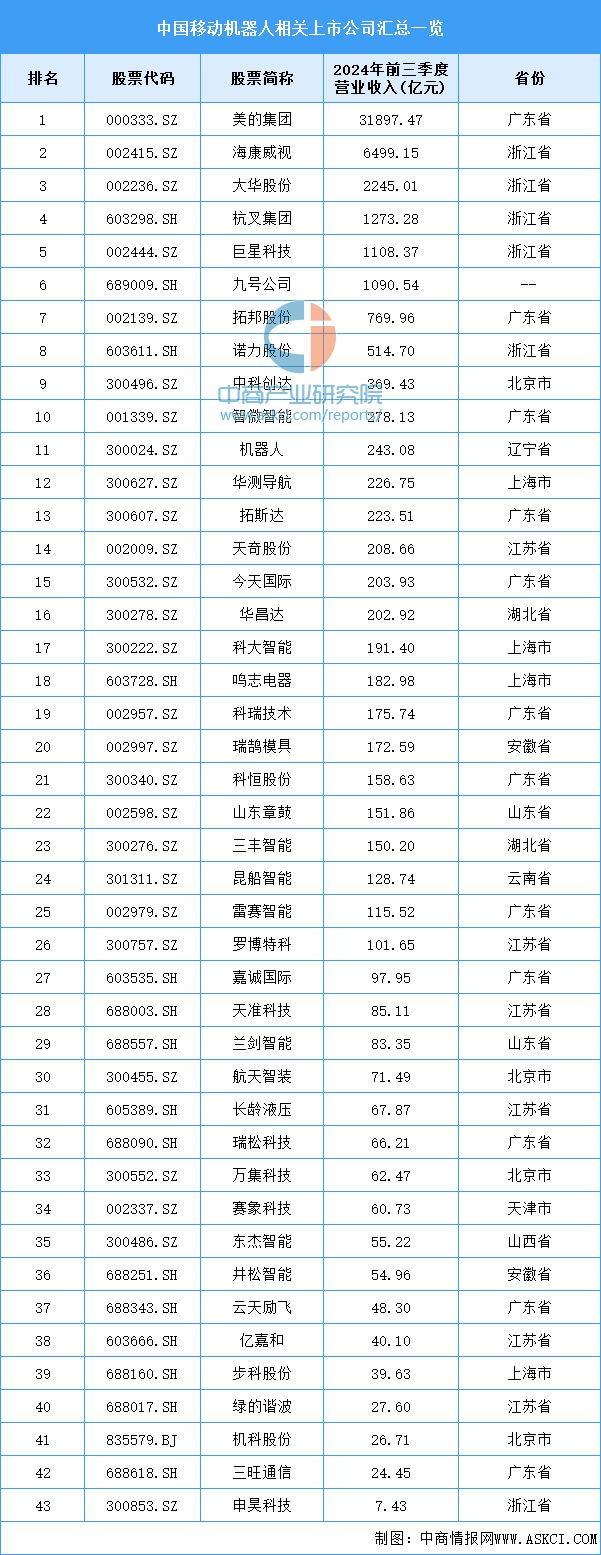

目前,中國移動機器人相關(guān)上市企業(yè)主要分布在廣東省,共有12家。江蘇省和浙江省均有6家,并列第二。

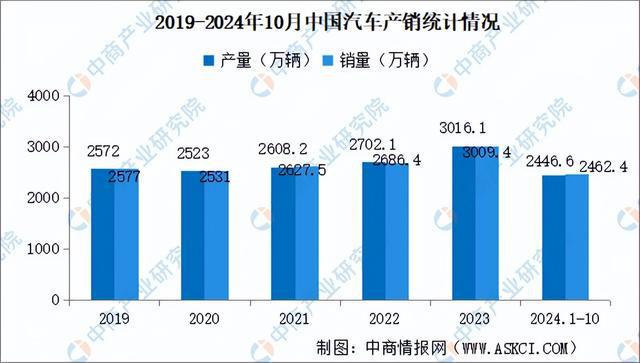

中汽協(xié)數(shù)據(jù)顯示,2024年10月,汽車產(chǎn)銷分別完成299.6萬輛和305.3萬輛,環(huán)比分別增長7.2%和8.7%,同比分別增長3.6%和7%。2024年1-10月,汽車產(chǎn)銷分別完成2446.6萬輛和2462.4萬輛,同比分別增長1.9%和2.7%。

隨著經(jīng)濟社會全面恢復(fù)常態(tài)化運行,宏觀政策顯效發(fā)力,我國智能家電市場規(guī)模不斷增長。2023年,我國家電中,空調(diào)和彩電零售額最高,分別達1634億元、1075億元,其次為冰箱,零售額達960億元。洗衣機和熱水器分別為661億元和513億元。

中國物流與采購聯(lián)合會數(shù)據(jù)顯示,社會物流總額實現(xiàn)穩(wěn)定增長,2024年前三季度,全國社會物流總額258.2萬億元,按可比價格計算,同比增長5.6%,增速比上半年回落0.2個百分點。

更多資料請參考中商產(chǎn)業(yè)研究院發(fā)布的《中國移動機器人市場前景及投資機會研究報告》,同時中商產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)情報、行業(yè)研究報告、行業(yè)白皮書、行業(yè)地位證明、可行性研究報告、產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)鏈招商圖譜、產(chǎn)業(yè)招商指引、產(chǎn)業(yè)鏈招商考察&推介會、“十五五”規(guī)劃等咨詢服務(wù)。