產業(yè)鏈上下游齊發(fā)力2024年中國NOA功能市場規(guī)模將逼近200億

2022-2023年,隨著高速NOA功能的落地,用戶對于高階智能駕駛功能的認知被打開。2024年,車企在不斷優(yōu)化高速NOA功能體驗的同時,也正在爭先推動城市NOA功能的落地。掌握并實現(xiàn)全場景輔助駕駛的技術實力,能夠幫助車企在未來的市場競爭中占據(jù)主動權。

2024年L2+智駕功能整體滲透率預計將達到8.5%,其中高速NOA功能滲透率約為8%,高速NOA功能已經(jīng)逐漸成為AIEV車型的標配功能。城區(qū)NOA功能也在2024年開始大規(guī)模量產應用,將迎來飛速發(fā)展,預計至2030年滲透率將達到25%。市場規(guī)模層面,2024年NOA功能的市場規(guī)模將達到190億元,預計2030年市場規(guī)模將超3000億元。

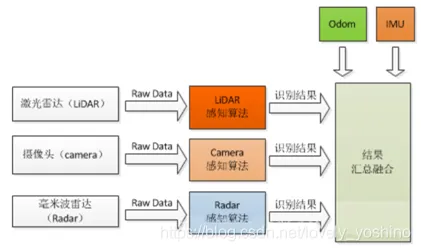

主機廠與相關企業(yè)在發(fā)展NOA功能時,由于自身能力、品牌定位等原因,所選擇技術路線也存在差異。由于目前NOA功能的規(guī)控主要以rule-based的為主(盡管部分企業(yè)對外發(fā)布了端到端大模型),因此感知系統(tǒng)方案與配置成本成為各品牌車型體現(xiàn)差異化以及實現(xiàn)降本增效的主要方式。從感知路線類型可以分為純視覺路線、多傳感器融合兩種方式。純視覺路線與多傳感器融合路線,核心區(qū)別在于是否配置激光雷達,是否需要激光雷達的高精度點云信息。純視覺路線以特斯拉為代表,僅通過攝像頭的視覺感知,實現(xiàn)對環(huán)境的精準識別,目前國內也有部分主機廠開始嘗試此方案;國內多數(shù)主機廠采用多傳感器融合的技術路線,旗下車型均搭載激光雷達。

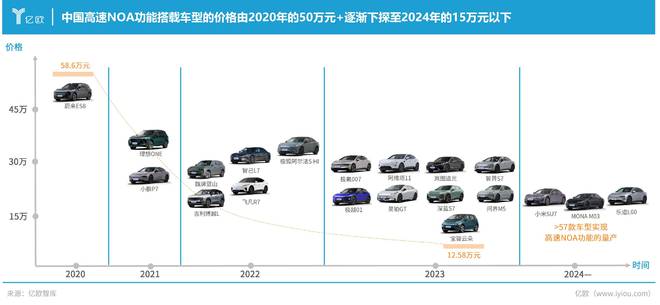

2024年,高速NOA功能已經(jīng)成為智能電動汽車的標配,由于高速NOA功能的復雜度較低,目前已經(jīng)逐漸由技術驅動向成本驅動發(fā)展。主機廠在不斷優(yōu)化功能體驗的同時,也在嘗試對于傳感器的減配以及減少對于高精地圖的依賴。截至2024年上半年,中國智能電動汽車市場已經(jīng)有超過57款車型可以實現(xiàn)高速NOA功能,而隨著大疆純視覺方案在寶駿云朵車型上的量產,已經(jīng)將搭載高速NOA功能的車型價格下探到15萬以下。

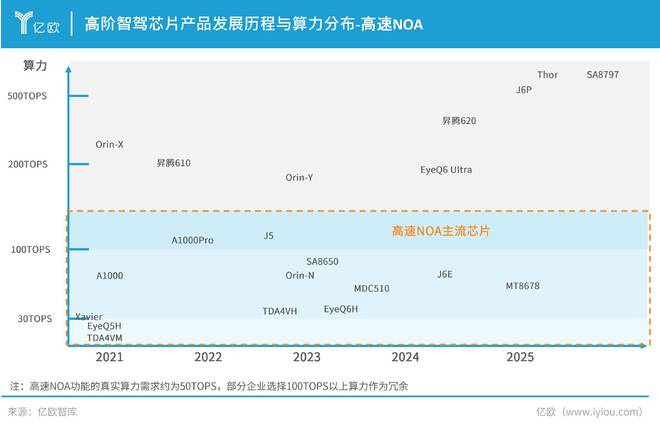

高速NOA的工況單一,對于算法復雜度的需求較低,因此并不需要較高算力的芯片便可實現(xiàn)。目前功能上限為高速NOA的車型,通常會選擇150TOPS以下的算力芯片,國產芯片以地平線為主,海外芯片則以TI TDA4、英偉達Xavier、ME EQ5為主。

也正是由于高速NOA功能的應用場景工況相對單一,因此10V5R的傳感器配置方案已成為高速NOA功能的普遍方案,但大疆的7V1R方案和特斯拉的8V1R方案憑借企業(yè)自身技術能力優(yōu)勢,同樣可實現(xiàn)高速NOA功能,未來高速NOA功能存在進一步減配的可能性。純視覺方案憑借其傳感配置的數(shù)量較少,未搭載激光雷達,同時并不需要大算力的芯片等優(yōu)勢,無論是前視單目攝像頭方案還是前視雙目攝像頭方案,整套方案的價格可以達到萬元以內。另外,前視單目攝像頭的視覺方案成本略高前視雙目攝像頭的視覺方案。

2023年下半年,頭部企業(yè)已完成城區(qū)NOA功能的部分城市開城,截至2024年上半年,城區(qū)NOA功能已實現(xiàn)規(guī)模化量產。從目前城區(qū)NOA功能的發(fā)展進程來看,第一梯隊的企業(yè)在2024年上半年已完成城區(qū)NOA在100+城市的開城,并預計2024年內完成功能近乎全國范圍內可用;第二梯隊的企業(yè),則將發(fā)展重點側重于2024年下半年,預計年內有大幅度的開城進展。

目前城區(qū)NOA的落地方式主要以“開城”(或直接全國可用)和“記憶行車”(“通勤模式”、“AI代駕”)。

采用“開城”方式的車型,通常采用多傳感融合方案并首選搭載Orin平臺(華為系車型搭載華為MDC平臺),這當中不僅是因為激光雷達對于算力的需求較高,還因為目前對于中高端主打智能化的車型而言,搭載Orin平臺亦存在一定的營銷屬性。隨著國產芯片企業(yè)的發(fā)展,地平線、華為等企業(yè)產品將逐漸改變這一市場競爭局面。

“記憶行車”功能是指駕駛員設置AB點后,通過自主駕駛車輛使車端系統(tǒng)記憶固定路線并完成自建圖,實現(xiàn)從 A 到 B 點的全場景領航輔助駕駛,包含自動通過路口、掉頭、變道等。建圖完成后,當再次駛入該路線時可激活功能,并在功能使用過程中,不斷優(yōu)化地圖。 “記憶行車”功能使用場景通常為上下班通勤等固定場景。該功能于2023年下半年首次量產于部分車型,2024年多家企業(yè)開始嘗試該技術發(fā)展路線。“記憶行車”功能通常采用純視覺方案,因為算法難度較低,同時由于不搭載激光雷達,可通過較低算力平臺實現(xiàn)城區(qū)NOA功能。

對于城區(qū)NOA功能,激光雷達“軍備競賽”已結束,單顆激光雷達已足以滿足功能安全需求。采用單顆激光雷達的硬件傳感方案大致為5000-6000元;而采用前視雙目攝像頭(可實現(xiàn)記憶行車)的硬件方案大致為2000-2500元。未來隨著激光雷達產品價格下降,有望突破1000元以下,其方案總價格可以繼續(xù)降低。 高精地圖目前的價格約為2000元/車/年,因此各大主機廠都在嘗試無圖方案,一旦規(guī)模化采用后,城區(qū)NOA方案的價格可以實現(xiàn)大幅下降。

隨著高階智駕功能,例如城區(qū)NOA,不斷量產落地并推向消費者,市場競爭格局已經(jīng)開始“縮圈”。主機廠的智駕訂單開始逐漸掌握在幾家耳熟能詳?shù)墓坍斨校诖诉^程中,主機廠需要供應商兼顧方案設計、方案成本、工程化能力等多個方面。對于尚未拿到主機廠訂單的智駕解決方案企業(yè),留給他們的時間“不多了”。

除了自研的主機廠,目前中國NOA智駕功能的解決方案服務商主要分為四類:強AI屬性的科技企業(yè)、 專注于L2/L2+的智駕解決方案商、由L4下探至L2/L2+的智駕解決方案商、 智駕芯片解決方案商 。 四類服務商的底層技術能力和服務模式各不相同,但從整個智駕行業(yè)供需關系來看,服務商都呈現(xiàn)出基于車企需求提供定制化服務的能力,以期望通過差異化的合作模式進一步擴大市場份額。從目前量產項目的落地情況來看,華為、大疆、地平線、Momenta四家企業(yè)處于較為領先的地位。

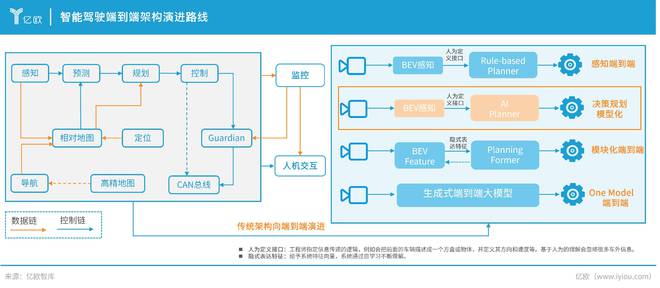

傳統(tǒng)的智能駕駛架構基于感知-規(guī)劃-控制三大模塊不斷演進發(fā)展,感知模塊負責收集和解釋車輛周圍環(huán)境的信息,決策模塊負責根據(jù)感知和預測的信息來制定車輛的行駛策略。但隨著2024年高階智駕城市NOA滲透率不斷提升,區(qū)別于傳統(tǒng)架構的端到端技術有助于其量產落地。 端到端架構簡化了傳統(tǒng)駕駛方案的中間環(huán)節(jié),通過整合感知、決策和控制等過程,增強了自動駕駛系統(tǒng)的魯棒性和可靠性,為實現(xiàn)更高級的智能駕駛功能奠定了基礎。

目前來看,端到端已經(jīng)從感知端到端和決策規(guī)劃模型化演進到了模塊化端到端。其中,感知模塊不再輸出基于人類理解定義的結果,而更多給出的是特征向量,預測決策規(guī)劃模塊的綜合模型基于特征向量輸出運動規(guī)劃的結果,預計端到端將基于強化學習或模仿學習發(fā)展成One Model端到端。

近期,億歐汽車研究院對于市面上熱門的具有城區(qū)NOA功能的車型進行了實際測評,當中不乏一些車型聲稱已開始采用端到端架構。由于該技術仍處于發(fā)展初期,億歐汽車研究院在測評當中依然發(fā)現(xiàn)了諸多問題。中國智能駕駛的發(fā)展一直在摸索中前進,能在幾年內實現(xiàn)城區(qū)NOA功能的量產落地實屬不易,但功能能否可以從“能用”到“好用”,億歐汽車研究院認為還有很長的一段路需要走。

億歐汽車研究院近期正在對于不同車型的城區(qū)NOA功能進行測評,通過搭建詳實的場景測試維度以及采用真實的測評數(shù)據(jù),以報告的形式為行業(yè)提供城區(qū)NOA功能真實的使用體驗以及產品方案的差異化。報告將于不久后與大家見面。

億歐智庫對中國智能駕駛產業(yè)的未來發(fā)展持樂觀態(tài)度,并期待智能駕駛技術可以賦能AIEV為用戶的出行方式帶來不一樣的體驗。億歐智庫致力于跟蹤汽車智能化領域,在調查和研究后產出具有深度和見地的研究成果,以供業(yè)界參考與借鑒。同時,我們亦期待與廣大讀者開展交流與合作,共同為推動AIEV產業(yè)的持續(xù)健康發(fā)展貢獻力量。

關于報告更多內容,詳見《2024中國NOA功能技術發(fā)展路線洞察分析報告》如您有任何問題,歡迎聯(lián)系報告作者李浩誠,郵箱:。報告鏈接:億歐智庫 2024中國NOA功能技術發(fā)展路線洞察分析報告_汽車出行行業(yè)研究報告-億歐智庫

特別聲明:以上內容(如有圖片或視頻亦包括在內)為自媒體平臺“網(wǎng)易號”用戶上傳并發(fā)布,本平臺僅提供信息存儲服務。

井噴!重慶5注攬3385萬,11注一等獎,178注二等獎,雙色球24111

全網(wǎng)破億女主播楊潤心(蛋蛋)專場帶貨破616萬件 總銷售額14.42億元

2025U.S.News美本排名大洗牌:“沒關系,懂事的學校會自己努力”

能和訪客視頻通話的智能門鎖,TP-LINK TL-SL21 Pro 發(fā)布