人形機器人仍需證明自己:強預期與弱現(xiàn)實丨2024年終特刊

2023年年末,人形機器人行業(yè)迎來兩個標志性事件:當年11月,工業(yè)和信息化部印發(fā)《人形機器人創(chuàng)新發(fā)展指導意見》,首次將人形機器人作為一個獨立行業(yè)給出政策導向。12月,國內首個人形機器人企業(yè)優(yōu)必選成功登陸港股,后者在今年3月一度翻過千億市值。

某種程度上也是確實如此。今年3月的英偉達大會上,“AI教父”黃仁勛攜手人形機器人全球九位頂流登臺亮相,行業(yè)與資本市場均為之沸騰。

而對于這樣夸張的作秀,也有其存在的價值——比如7月的上海WAIC上,主辦方于世博展覽館門口展出人形機器人“十八金剛”,數(shù)量正好是英偉達大會上展示廠商數(shù)量的一倍。

時光來到2024年末,美國AI巨頭OpenAI公司宣布正在研發(fā)實體智能機器人,并且重新啟動了解散4年的內部機器人開發(fā)團隊。無獨有偶,特斯拉方面也被傳即將在明年年初發(fā)布第三代Optimus。

但另一則消息卻透出人形機器人預期與現(xiàn)實之間的撕裂。人形機器人最早的“網紅”波士頓動力,在12月初意外宣布裁員5%,涉及45位員工,并且裁員并非處理某個業(yè)務分支,而是“涵蓋所有部門”。

面對質疑,波士頓動力的表態(tài)非常坦誠:公司面臨“資金消耗過快的問題,迫切需要精簡運營以實現(xiàn)可持續(xù)增長”,并且公司需要“面對特斯拉等公司的壓力,且難以將媒體關注轉化為盈利。”

年初時,我們無不為人形機器人在視頻中所展現(xiàn)的硅基生命力所傾倒。一年過去了,我們依舊驚嘆于特斯拉Optimus接網球,驚嘆于宇樹科技的四足狗在山坡上跳舞。

但現(xiàn)在,看客們卻多了一些嘲諷——“看上去是端到端,實際是遙操”,“為了拍五分鐘視頻,用掉十塊充電寶,”……諸如此類。

回到資本的視角,大家期待看到的仍然是,真正有人,能為一件“人形機器人”商品支付真金白銀,而不是只作為融資手段。

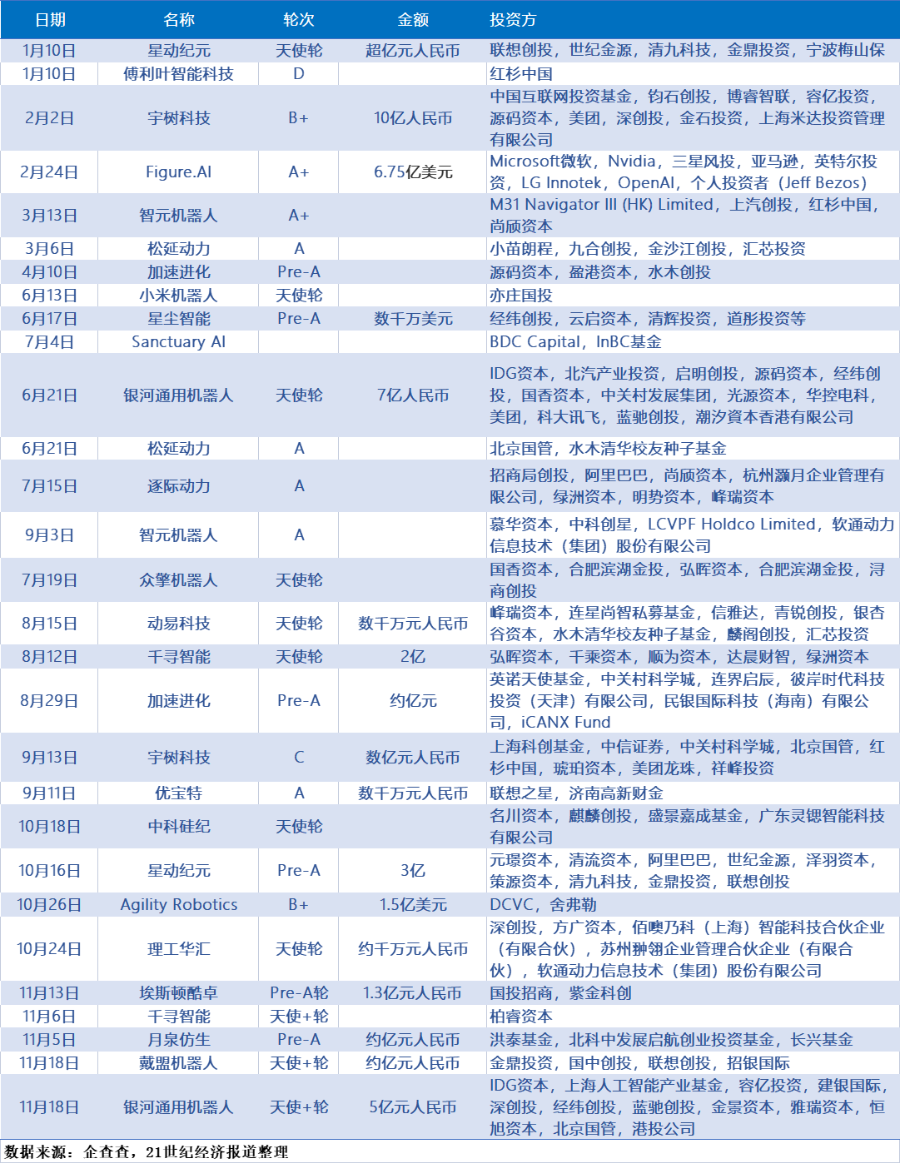

據(jù)高工機器人產業(yè)研究所(GGII)不完全統(tǒng)計,2024年1月份至10月份全球人形機器人共發(fā)生69起融資事件,總金額超過110億元。其中有56起發(fā)生在中國,總金額超過50億元。

乍看之下似乎還行?然而稍加“平均”,國內人形機器人單輪融資金額,甚至與海外的融資案例有著數(shù)量級上的差距。

而比起同樣處在投融資熱門賽道的AI,人形機器人顯得平淡許多。根據(jù)IT桔子數(shù)據(jù),截至12月17日,今年國內在AI領域共發(fā)生644起投融資事件,超過2023年全年的633起;涉及金額高達821.29億。

當然,針對人形機器人企業(yè)的投資存在一定程度的低估,原因在于一大部分人形機器人企業(yè)的融資都不披露融資金額。

一位頭部人形機器人企業(yè)人士告訴21世紀經濟報道記者,由于行業(yè)門檻并沒有想象得高,玩家眾多,巨頭林立,且缺乏商業(yè)化實踐,人形機器人初創(chuàng)融資企業(yè),幾乎沒有與投資方進行任何價格博弈的空間。

“能感受到資本對人形機器人的關注是很熱烈的”,另一家今年剛獲得國資平臺投資的人形機器人企業(yè)向21世紀經濟報道記者表示:“今年不只是企業(yè),包括官方對于推進這個行業(yè)背后也有壓力,各種因素導致下半年也有很多人形機器人涌了進來,行業(yè)其實比較亂的。”

同時,上一波浪潮中勝出的互聯(lián)網和制造業(yè)巨頭,包括小米,小鵬,華為等,紛紛選擇在體系內部孵化項目,導致對人形機器人的大量投資并不可窺見。

巨頭下場,也同時反映了初創(chuàng)企業(yè)在這個超多學科交織,又需大量后期資源投入的行業(yè)中所面臨的尷尬境地。

“巨頭入局,會讓資源開始逐步向頭部聚攏,行業(yè)會呈現(xiàn)較為明顯的分化。從融資環(huán)境來說,創(chuàng)業(yè)企業(yè)下半年已經不再那么容易獲得更多的投資了。”高工機器人產業(yè)研究所所長盧瀚宸在接受21世紀經濟報道記者采訪時表示。

“如果你的產生生態(tài)并不精準,護城河被壓低,那么在未來一到兩年中,這些創(chuàng)業(yè)企業(yè)一定會面臨較大的生存危機。”

在撕裂的行業(yè)現(xiàn)實下,人形機器人廠商似乎都嘗試向外界證明,自己有著非常好的商業(yè)化前景。

今年5月,宇樹科技發(fā)布了定價9.9萬元起的G1人形機器人。隨后的WAIC大會上,宇樹科技迭代了G1人形機器人版本,并將其稱為量產版,使得設計更符合量產需求。

另一家仿生機器人企業(yè)EX機器人甚至對外指出,公司已實現(xiàn)機器人量產并盈利,出貨量達到500臺左右,并預計明年出貨量將提升。

在宣告量產的背后,宇樹定價“9.9萬起”的機器人被外界認為自由度偏低,并且不標配運控控制系統(tǒng)和算法;EX機器人則像是另辟蹊徑,產品宛如蠟像一般更注重外表仿生,而不在仿人類動態(tài)或運動能力上“卷”。

而針對工業(yè)制造場景,人形機器人企業(yè)更偏向放棄“通用人形機器人”的標簽,而對機器人進行專業(yè)化,場景化的改造。

12月,上海的人形機器人頂流——智元機器人也宣布開啟規(guī)模量產,至2024年底的量產計劃已經達到近千臺。這個數(shù)量幾乎已經與特斯拉明年計劃在自有工廠部署的Optimus數(shù)量相當。

而今年8月智元的新品發(fā)布會上,公司發(fā)布了沒有腳的輪式機器人遠征A2-W。據(jù)智元機器人合伙人兼營銷服副總裁姜青松透露,這一款機器人在8月初時已經計劃發(fā)貨100臺左右。

“這樣的設計,其實卡位了一個特殊的場景——當前比較泛用的自主移動機器人(AMR)只會搬運,但大部分柔性生產場景不止需要機器人搬運,也需要機器人操作,包括取物移物,操作自動化設備等等。因此許多機器人生產廠家在集成移動設備和操作設備于一臺機器之上,機器人并不需要長得像人,也無需雙腿移動。”盧瀚宸告訴記者。

就像獵豹移動CEO傅盛所說,“機器人可以有很多機械臂,但是為什么一定要有腿呢。”

“量產這個詞放在汽車產業(yè)里,指的貌似是萬臺起步,但人形機器人貌似真沒哪家做了一萬臺的,而且現(xiàn)在卡殼的地方并不是制造能力,是沒有這么多需求。”一位選擇匿名的機器人行業(yè)人士向21世紀經濟報道記者談及。

今年8月,國內頭部人形機器人企業(yè)宇樹科技王興興在談到人形機器人的“iPhone時刻”時這么說,2024年年底可能成為人形機器人大規(guī)模量產的時間節(jié)點——但是那并非是人形機器人的“iPhone時刻”,“還有一段時間,但不會超過五年。”

“2025年可能是會有一些小規(guī)模量產,但到不了大規(guī)模的地步。一些細分場景會真正有一些小批量的落地,這是基本可以預見的。但這距離真正我們所預期的大規(guī)模量產還有距離。”盧瀚宸表示:“其實我們所說的大規(guī)模量產,本質上還是有大規(guī)模的商業(yè)化應用的落地帶來的量產。”

除了商業(yè)化的難題,人形機器人面臨的另一個命題是——機器人本體會在整個產業(yè)鏈中,占到什么地位。

有觀點認為,如果從產業(yè)鏈的角度,人形機器人的高價值環(huán)節(jié),反而可能是背后的具身智能。

今年3月,英偉達發(fā)布了GR00T通用人形機器人大模型,同時更新了Issac Sim平臺,試圖讓所有頭部人形機器人都在GR00T平臺上實現(xiàn)高效訓練。

邏輯上,英偉達通過的芯片,工具鏈等綁定生態(tài)伙伴,通過生態(tài)伙伴的場景訓練數(shù)據(jù),快速迭代GR00T大模型,令生態(tài)伙伴對英偉達的依附加強,從而成為通用人形機器人具身智能的“鏈主”。

11月中旬,華為(深圳)全球具身智能產業(yè)創(chuàng)新中心生態(tài)伙伴名單終于陸續(xù)得到揭曉。

其中,除了大量在制造業(yè)中布局的協(xié)作機器人本體企業(yè)大族機器人、拓斯達、埃夫特、墨影科技公司外,締約方更多來自應用于各種場景的特種機器人企業(yè),如智能交互,農具,建筑,教育,甚至腦機接口等。

雖然同時有消息稱華為仍在嘗試自研本體,但華為的野心更在于,通過生態(tài)伙伴進入場景,獲得場景數(shù)據(jù),打通場景邏輯。就像華為依附生態(tài)伙伴造車一樣——本質上仍然是通過智能化能力,獲取汽車智能化產業(yè)的高價值部分。

無獨有偶,近期據(jù)外媒博道,OpenAI雖然已經投資Figure和Physical Intelligence等人形機器人企業(yè),但卻在內部重啟了四年前解散的內部機器人軟件團隊。消息人士稱,OpenAI可能會將這種興趣提升到一個新層次,并且最近已經開始開發(fā)人形機器人。

隨著具身智能企業(yè)通過低成本獲取多維數(shù)據(jù),進而產生強議價能力,甚至自建機器人本體時,人形機器人企業(yè)要如何把控場景與受眾,值得思考。