在科技快速迭代的當下,我們正在見證一個充滿無限可能的時代。從智能手機讓信息觸手可及,到人工智能重塑工作與生活,每一次科技突破都在深刻改變人類社會的發展軌跡。

機器人作為融合多種前沿科技的結晶,正從由科幻作品的想象中走出,逐漸融入現實世界。它不僅是科技進步的象征,更預示著未來生活與生產方式的巨大轉變,成為全球矚目的焦點。

近日,機器人概念股好消息不斷。先是地平線機器人獲納入恒生科技指數成份股,調整將于2025年3月10日起生效,股價連漲四天,漲幅達34.57%。

優必選則獲花旗上調目標價超100%至142港元,并被認為是“下一個特斯拉”,近一周累計上漲24.51%。此前,還有令人印象深刻的宇樹科技,其憑借春晚亮相的Unitree H1機器人引爆市場關注。

必一運動官網

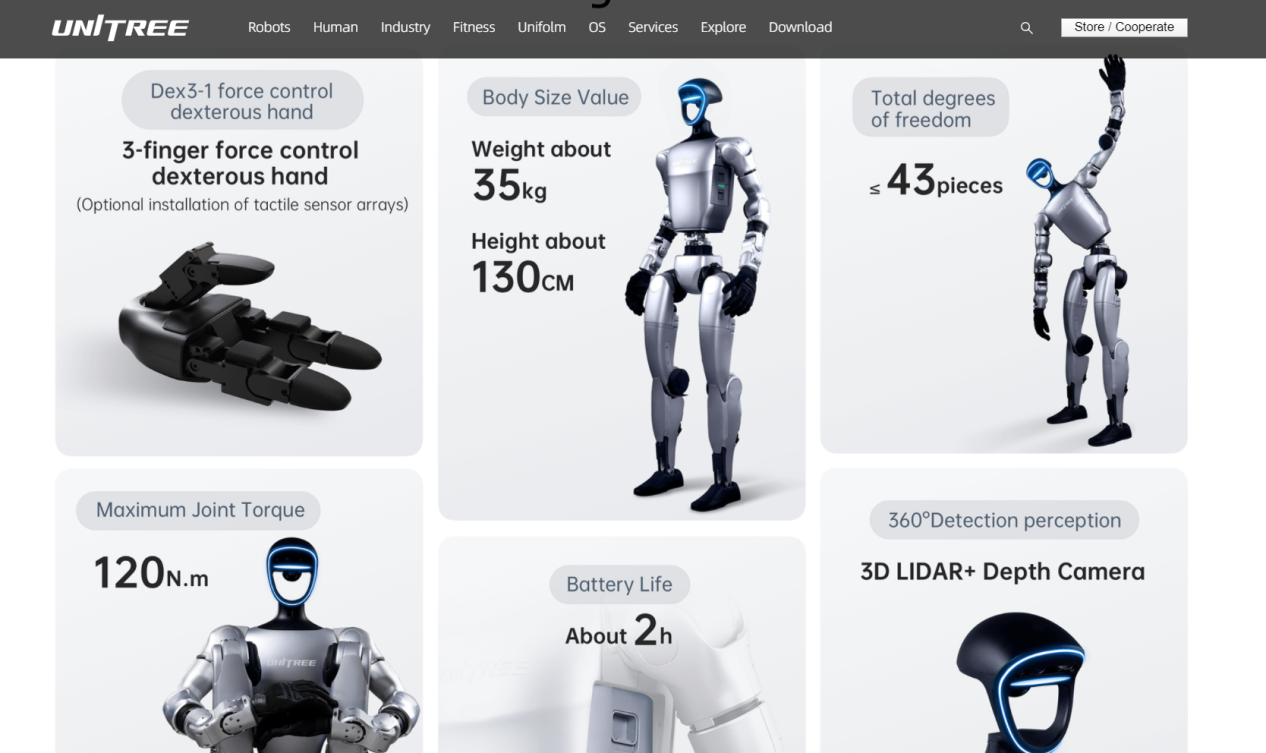

現階段的人形機器人,顯然已經是人工智能與高端制造的集大成者,其核心能力體現在運動控制、環境感知與智能決策三大領域。

以優必選主要投資的“天工機器人”為例,其戶外134級臺階攀爬能力及12公里/小時的最高時速已經刷新行業標桿,進一步驗證了雙足運動技術的突破。

而且,其新一代工業人形機器人Walker S2計劃于2025年二季度量產,預計將在關節壽命、場景適應性等核心指標上實現突破,有效鞏固了優必選在工業場景的落地能力。

再來看備受矚目的宇樹科技,其于2024年12月發布的B2-W四足機器人,從后空翻到載物行走,以及0幀起手轉手絹,展示了其在復雜地形中的卓越性能。

可見,技術上的突破性進步,以及商業化落地的向前一步,使得人形機器人行業步入新的時間節點。此外,政策與市場需求也是行業爆發背后的催化劑。

政策層面,2024年,國內將人形機器人列為戰略性新興產業,2023年以來,上海、深圳、廣東等經濟強省市相繼出臺人形機器人產業扶持政策。其中,北京機器人產業發展投資基金規模達100億元,首程控股等企業通過投資宇樹科技、銀河通用等獨角獸深度布局產業鏈。

市場需求方面,老齡化加劇與勞動力成本上升催生替代需求。據高工產業研究院預測,2024年中國人形機器人市場規模將達到21.58億元,到2030年達到近380億元,年均復合增長率將超過61%,中國人形機器人年銷量將從0.4萬臺左右增長至27.12萬臺。

與此同時,優必選獲得花旗翻倍的目標定價,再對比全球人形機器人頭部企業Figure AI 395億美元的估值,成長溢價空間顯著。

而且,短短幾個月時間,宇樹科技實現了估值從80億到100億的跨越。資本的熱捧反映出市場對人形機器人行業由“0到1”階段的認可。

無論是優必選還是宇樹科技,他們在追求技術的顛覆性突破的同時,無一不在找尋技術與商業之間的平衡點,緊抓技術的落地與應用場景的開發,這種務實的態度也逐漸使其迎來行業契機。

隨著特斯拉FSD正式進入國內市場,以及特斯拉Optimus計劃于2025年實現量產,這一系列動作背后,看似在倒逼國內加速高階智駕普及,實則打通了人形機器人與汽車產業直接關聯的通道。

人形機器人如同汽車自動駕駛,是人工智能與機器人深度融合的結晶,二者在軟硬件系統方面存在大量共通之處。

回顧自動駕駛的發展軌跡,人形機器人在實現量產后,同樣需要開展大規模的數據采集與數據訓練工作。并且,它會沿著從專用到通用、從有限場景拓展至通用場景的路徑持續發展,進而推動人形機器人使用功能的不斷完善,加快其商業化落地的進程。

因此,汽車工廠無疑是人形機器人的重要應用場景之一。而優必選也已同東風柳汽、吉利汽車、奧迪一汽、比亞迪、北汽新能源等多家車企達成合作,是全球進入最多車廠實訓的人形機器人企業。

截至目前,優必選工業人形機器人Walker S已收到車廠超過500臺的意向訂單,正處于產業化落地的關鍵階段。

值得注意的是,近年來,以特斯拉為代表的多家汽車廠商正以自研、合作或投資的方式積極布局人形機器人產業。

2024年6月,小米開始推進旗下人形機器CyberOne“鐵大”在自家制造產線上的分階段落地,也預示著小米人形機器人CyberOne“鐵大”正式轉向特斯拉機器人“Optimus”的工業制造路線月,小鵬汽車推出了自主研發的AI機器人Iron。小鵬汽車表示,Iron機器人未來將主要應用于工廠自動化、門店服務等領域。通過智能化技術,Iron將助力提升生產效率和服務質量。

而車企龍頭比亞迪也在發布招募智能研究團隊人才,擴建工藝機器人、智能協作機器人、智能移動機器人、類人形機器人等產品團隊。

再加上人形機器人原本在軟硬件系統上就借鑒了汽車的設計與制造,汽車廠商完全可以憑借精密制造經驗,快速復制到機器人關節、傳感器等部件生產,實現與人形機器人技術的高度協同,并推動汽車產業鏈向機器人產業延伸,打開成長新空間。

在這個被視為人形機器人“量產元年”的2025年里,特斯拉Optimus、優必選Walker S2、宇樹科技G1等產品均進入規模化交付階段。

這一階段的核心邏輯是,技術成熟度、產業鏈協同能力與市場需求爆發形成共振,推動行業從實驗室的“盆景式創新”轉向工業場景的“森林式擴張”。這一跨越不僅需要突破技術與成本瓶頸,更需構建完整的產業生態。

對國內企業來說,國產替代則是進一步拉低成本的必行之路。而技術復用是汽車廠商關鍵的突破方向。據悉,特斯拉若將汽車產線的柔性制造技術遷移至Optimus的生產中,其生產制造成本還將進一步降低。

此外,政策紅利釋放、資本加速產業洗牌也帶來雙重利好。據高盛預測,2035年全球人形機器人出貨量將達140萬臺,市場規模將從60億美元增至380億美元。

2024年全年,國內人形機器人領域共發生了56起融資事件,總金額超過50億元。例如,比亞迪、寧德時代等車企與電池巨頭通過產投基金布局機器人賽道,強化產業鏈協同。

政策方面,國內工信部《人形機器人創新發展指導意見》提出,2025年突破“大腦、小腦、肢體”關鍵技術,培育2-3家全球頭部企業。與此同時,歐盟通過《人工智能法案》,設立人形機器人安全標準,強制要求通過“道德風險評估”。

綜合來看,人形機器人的規模化臨界點不僅是技術問題,更是產業鏈、政策與社會的系統性工程。2025年,隨著量產落地與成本下降,行業將進入“1到N”的爆發期,但技術長尾、供應鏈安全與倫理爭議仍需長期攻堅。

未來十年,人形機器人或像智能手機一樣,成為重構生產與生活的基礎設施,而中國企業能否復制新能源汽車的逆襲之路,將取決于硬科技突破與生態構建的速度。