AI時代車企的升維之戰

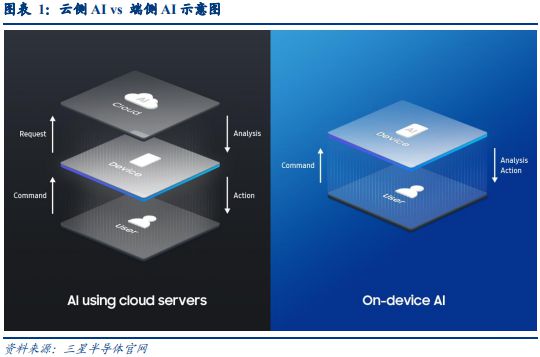

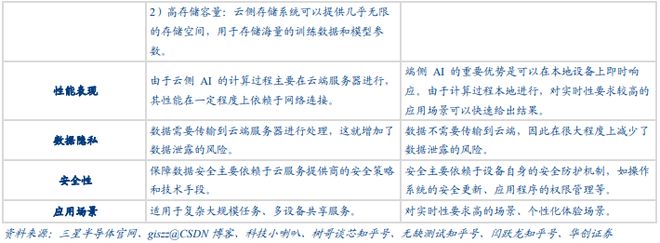

AI 技術發展加速,形成云側 AI 與端側 AI 兩條路線 年 Open AI 推出建立在 GPT-3.5 和 GPT-4.0 大語言模型上的聊天ChatGPT 后,AI 技術取得了飛速的發展及應用,春節期間 DeepSeek 模型引爆全球關注。目前 AI 技術部署形成了云側 AI 和端側 AI 兩條路線,端側 AI 憑借本地即時響應、數據隱私保護及個性化體驗的優勢,適用場景更為廣泛。

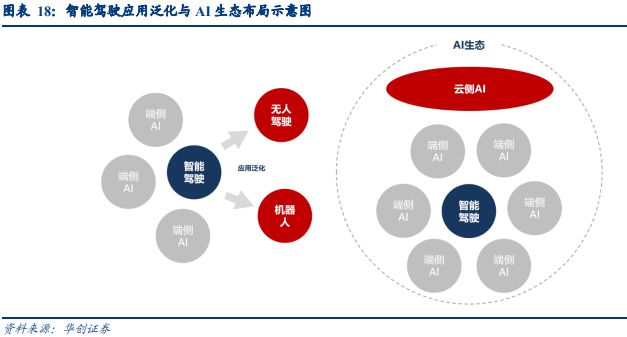

? 車企是端側 AI 核心玩家,智駕是最前沿、近變現的 AI 技術。智能駕駛是融合了先進傳感器、人工智能、通信、自動控制等多種技術,使車輛能夠在不同程度上實現自主感知、決策與控制,從而完成駕駛任務的綜合性技術。隨著 AI 大模型的發展,2023 年特斯拉提出利用端到端技術實現智能駕駛,隨后國內 華為、理想、小鵬等企業在端到端智駕上快速切換。2025 年將是高階城市 NOA 功能加速應用的一年,新勢力車企也相繼表態在 AI 領域深入布局。未來趨勢上:1)車企或以智能駕駛為錨點,進行橫向應用場景泛化或自下而 上構筑 AI 生態;2)涉足汽車的消費電子企業或從宏觀體系/生態出發,既有云側通用 AI 的大力投入,也兼容智能駕駛等端側 AI 應用場景。

AI 技術發展加速,形成云側 AI 與端側 AI 兩條路線 年 Open AI 推出建立在 GPT-3.5 和 GPT-4.0 大語言模型上的聊天機器人 ChatGPT 后,AI 技術取得了飛速的發展 及應用,深刻改變人們的生活及工作方式。在 AI 技術的實際應用中,云側 AI 和端側 AI 成為了兩種重要的部署方式:1)云側 AI:依托強大的云端數據中心,集中進行大規模的數據處理和模型訓練,憑借其 海量的計算資源和存儲能力,能夠實現復雜的AI 任務,如大規模的數據分析、自然語言處理中的復雜語義理解等。

2)端側 AI:將 AI 算法和模型直接部署在終端設備上,如智能手機、智能穿戴設備、智 能家居設備等,使終端設備具備自主的智能處理能力,能夠在本地實時響應用戶需求, 如手機的實時語音識別、圖像美化等功能。

與云側 AI 相比,端側 AI 在本 地即時響應、數據隱私保護、個性化體驗上具備優勢。相反,云側AI 在處理復雜任務以 及通用性上能力更強。端側 AI 在包括智能手機、PC、平板、汽車、穿戴設備以及物聯網 等不同終端產品上均有發展,落地場景更廣泛。

出于不同的最終目標和適用場 景,不同企業的 AI 技術部署也在云側 AI 和端側 AI 上呈現不同側重。互聯網類、云計算 類企業或多從通用型 AI 技術(AGI)出發,在生成式AI上具備廣闊前景。另一方面,高端制造、消費電子類企業或多從現實場景出發,在 AIOT方向深耕。而能力更強、戰略規劃更宏大的企業會考慮兩端并進布局,形成云側AI與端側 AI 的統一。其中,特斯拉、 新勢力,以及涉足汽車業務的華為、小米等均是 AI 行業核心玩家。

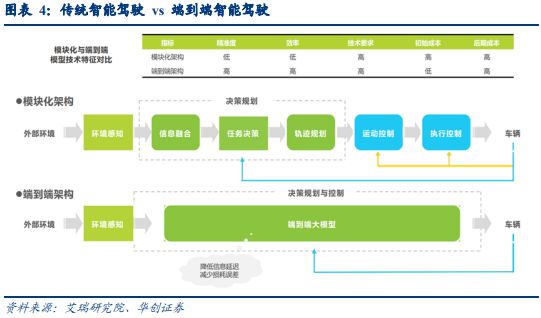

智能駕駛是融合了先進傳感器、 人工智能、通信、自動控制等多種技術,使車輛能夠在不同程度上實現自主感知、決策 與控制,從而完成駕駛任務的綜合性技術。智能駕駛算法包括機器學習和深度學習相關 的 AI 算法。隨著 AI 大模型的發展,2023 年特斯拉提出利用端到端技術實現智能駕駛, 隨后國內華為、理想、小鵬等企業在端到端智駕上快速切換。

早期智能駕駛主要使用基于規則的技術路線,通過人工編寫大量的規則 和算法來實現。該技術路線將智能駕駛任務分解為感知、決策和控制等獨立的模塊。在感知模塊,利用傳感器獲取車輛周圍環境的信息,然后通過算法對信息進行處理和分析,以識別出各種目標物體,如道路、行人、車輛等。在決策模塊,根據預設的規則和邏輯,結合感知模塊提供的信息,制定出相應的駕駛決策,例如何時加速、減速、轉彎等。最后,在控制模塊,將決策結果轉化為具體的控制指令,實現對車輛的操控。

端到端技術路線是隨著深度學習技術的發展而興起的智能駕駛技術路徑。它摒棄了傳統的模塊化設計思路,將傳感器采集到的原始數據作為輸入,通過一個龐大的深度學習模型,直接輸出車輛的控制指令,實現從感知到決策的一體化。例如,端到端自動駕駛系統中,攝像頭圖像直接輸入到神經網絡模型,經過計算和處理,直接輸出轉向角度、油門開度和剎車力度等控制信號,無需中間的目標檢測、識別和決策制定等獨立步驟。

通過大量的數據訓練,端到端模型能夠自動學習到各種復雜的駕駛模式和場景特征,從 而在面對未知場景時也能做出較為合理的決策。此外,端到端系統的開發相對簡單,不 需要繁瑣的人工規則編寫,能夠加快智能駕駛技術的研發和迭代速度。

端到端架構被應用于智能駕駛技術后,不少車企已開始切換技術架構,在 2024 年完成具 備城市 NOA 功能的端到端智駕系統上線。而從代表企業的發展思路看,目光不僅聚焦在 智駕技術的迭代發展,也看到了對 AI 技術更深層次的思慮。

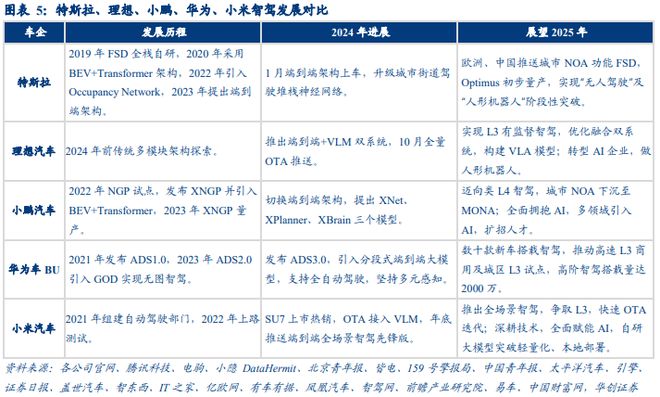

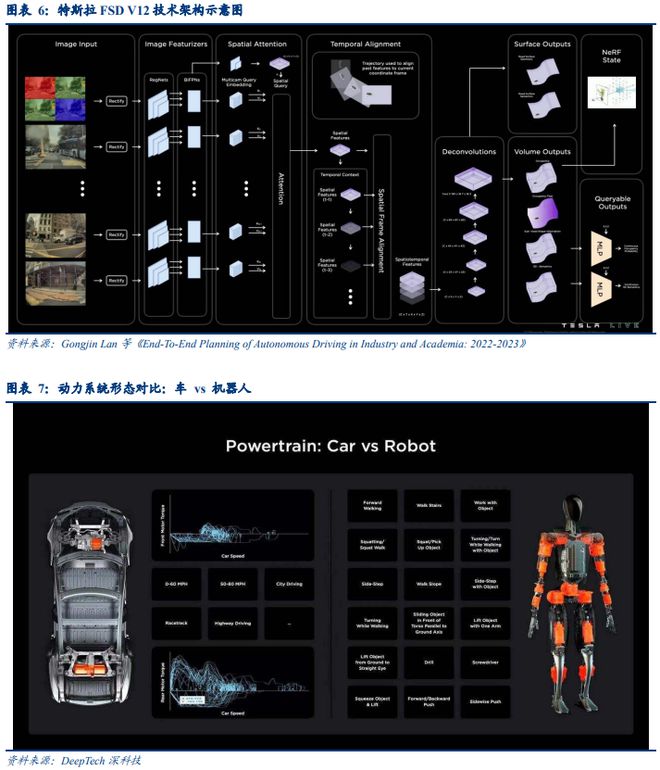

2019 年特斯拉推出基于自研芯片的 Hardware 3.0 后,FSD 功能正式進入全棧自研階段,通過 OTA 不斷提升其性能。2020 年,特斯拉采用 BEV+Transformer 架構并且實現數據自動標注,提高感知準確率和效率。2022 年,引入 Occupancy Network 技術,繼續提升感知模塊對障礙物的識別能力。2023 年提出端到端架構,并與 2024 年 1 月正式上車,實現了城市街道駕駛堆棧的端到端神經網絡升級,被譽為自動駕駛的“ChatGPT”時刻。

特斯拉即將在歐洲、中國推送具備城市 NOA 功能的FSD,人形機器人 Optimus 也將初步量產。特斯拉從端側 AI 出發,即將完成智駕終極形態“無人駕駛”以及類似端側 AI“人形機器人”的階段性突破。

2024 年以前,理想在傳統 多模塊架構下進行智能駕駛技術探索。2024 年,理想推出基于端到端模型和 VLM(視覺 語言模型)的全新雙系統自動駕駛技術架構。一段式端到端模型用于處理常規的駕駛行 為,VLM 視覺語言模型應對高難度的未知場景。2024 年 10 月,理想“端到端+VLM” 全量 OTA 推送,覆蓋旗下 AD Max 配置車型。

理想計劃實現 L3 有監督智能駕駛。端到端和 VLM 雙系統解決方案不斷 優化和融合,目標構建統一的 VLA(Vision Language Action Model)模型,將認知智能與空間智能相結合,使智能駕駛系統能夠更好地理解和應對復雜的駕駛場景。此外,公司核心創始人李想表示,理想汽車將轉型為 AI 企業,不做Robotaxi 但會做人形機器人。

2022 年,小鵬 NGP(高階領航輔助功能) 開始在廣州城區試點,成為國內城市 NOA 功能落地的先行者。同年,發布 XNGP 智駕 輔助系統,引入 BEV+Transformer 架構,于 2023 年率先量產。2024 年正式切換端到端架 構,提出三個模型:XNet(深度視覺感知神經網絡)+XPlanner(神經網絡規劃大模型) +XBrain(AI 大語言模型)。

小鵬向類 L4 級別智能駕駛邁進,在特定場景和區域內實現高度自動化的 駕駛。同時,城市 NOA 功能將下沉推送至中低價格帶的 MONA 產品上,實現低價純視 覺城市領航輔助。此外,公司核心創始人何小鵬表示,將全面擁抱 AI。已在車端、智能 駕駛與智能座艙引入AI大模型,產品設計上引入 AI 進行優化,生產上 AI 機器人 Iron 已在廣州工廠初步實踐,未來會進入工廠更多崗位。公司也將擴招專業 AI 人才構建研發 團隊。AI 體系囊括了機器人、汽車、飛行汽車、芯片和大模型。

2021 年,華為發布 ADS 1.0,基于 BEV+豐富傳感器的架構實現智能駕駛。2023 年,ADS 2.0 問世,引入 GOD (Generalized Occupancy Network)對感知模塊強化,實現無圖智駕。2024 年,發布 ADS 3.0,引入分段式端到端大模型 GOD + PDP(感知+決策)架構,支持從停車位到停車位 的全自動駕駛,包括自動泊車和復雜環境中的自主導航。同時,不同于特斯拉堅持純視 覺道路,華為 ADS 方案仍然保留了感知端的激光雷達信息,堅持多元感知路線 年:將有數十款新車型搭載華為智駕的新車上市。華為將協同國家標準與政策 法規等相關組織,共同推動高速 L3 商用及城區 L3 試點。此外,華為車 BU CEO 靳玉志 表示行業智駕發展超預期,一方面,有車企都開始宣傳智駕,智駕從可選到必選,選配到標配;另一方面,智駕裝配率不斷提升,其中以高速領航為核心的 L2+在 20 萬以上新能源車的配置率已達 65%。預計未來城區 NCA 為代表的高階智駕滲透率將快速提升,未 來 5 年內搭載量將達到 2000 萬。

2024 年小米汽車首 款產品 SU7 上市即熱銷,但其智能駕駛能力較頭部企業仍有差距。2021 年,小米汽車自 動駕駛部門開始組建;2022 年,開始上路測試自動駕駛技術;2024 年,在 1.4.5 版本 OTA 后接入 VLM 視覺語言大模型;2024 年末,開啟端到端全場景智能駕駛先鋒版推送。

展望 2025:小米將在 2025 年重點推出全場景智能駕駛功能,涵蓋高速、城市道路和泊車 場景,爭取進入 L3 階段,同時通過更快的 OTA 迭代優化用戶體驗。此外,雷軍 2023 年 宣布小米將深耕底層技術,長期持續投入,推動軟硬深度融合,并全面賦能 AI,提出公 式(軟件×硬件)。小米的自研大模型主要突破方向為“輕量化、本地部署”,既保障用戶 的數據安全,又提升生產力。自 2016 年成立 AI 實驗室以來,小米逐步布局了包括視覺、語音、NLP 等 12 個技術領域。小米集團預計在 2022-2026 年間將投入超過 1000 億元的研發經費。

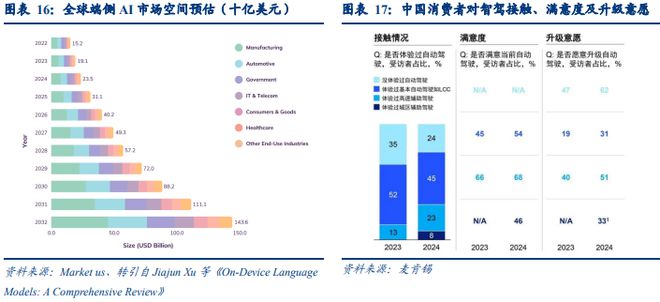

端側 AI 前景廣闊,有望實現十年十倍的發展。根據麥肯錫的調查報告,2024 年中國消 費者對智駕的接觸、滿意度以及升級意愿較 2023 年提升明顯。消費者對智能駕駛的接受 度提升,進一步推動了市場滲透率的增長。而在車企技術迭代與應用泛化加速背景下, 2025 年智駕滲透率有望跳躍式突破。根據波士頓咨詢研究,2025—2035 年智能駕駛汽車 的市場滲透率將從12.9%增長到 24.8%,具備智能駕駛功能的汽車市場規模從 420 億美元增長至 770 億美元。而從端側 AI 角度出發,預測從 2022 年至 2032 年,全球端側 AI 市場空間將從 152 億美元提升至 1,436 億美元,年復合增長率達 25.9%。其中增長將主要來自工業、汽車以及政府相關產業。

1)車企或以智能駕駛為錨點,進行橫向應用場景泛化或自下而上 構筑 AI 生態;2)涉足汽車業務的消費電子企業或更多從宏觀體系/生態出發,既有云側 通用 AI 的大力投入,也兼容智能駕駛等端側 AI 應用場景。

當下汽車/涉足汽車的消費企業不僅在智能駕駛這一端側 AI 投入精力資源,正考慮不斷深化與融合大模型技術,或為端側 AI 能力的泛化奠定基礎:車企進軍無人駕駛、機器人 等,消費電子企業構建更全面的 AI 體系及終端生態。有別于生成式 AI 的內容產出,智能駕駛的終端產出是實時執行,這在現實物理世界或將有更豐富的落地場景。

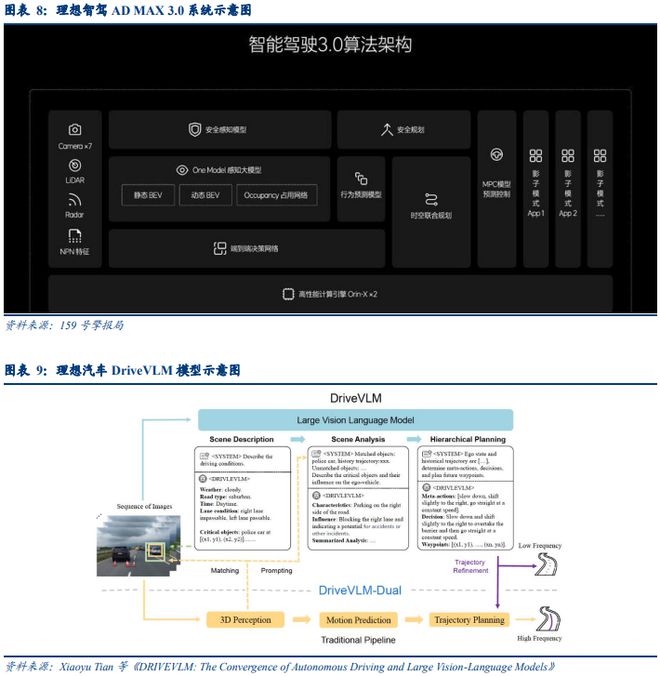

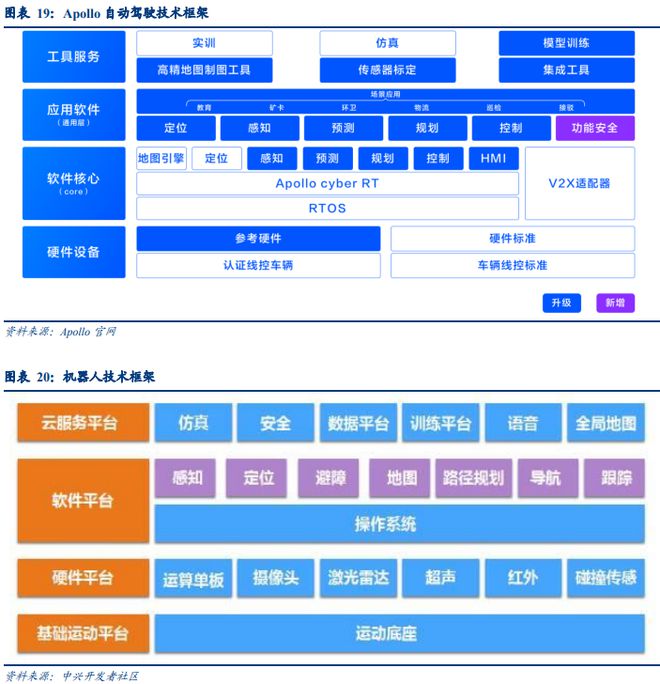

以自動駕駛和機器人為例對比,兩者在技術框架上具備高度同源,汽車本身可視為一種非人形機器人。百度的自動駕駛分為四層技術棧,包括:云服務平臺、開源軟件平臺、參考硬件平臺和參考車輛平臺。而機器人的技術框架也包含類似模塊,區別則在于基礎運動平臺(即運動基座不同)。從技術角度,當前智能駕駛和機器人都采用了多傳感器融合、人工智能深度學習、規劃和運動控制的思路;從功能目標上,都以智能體自主決策行動和提高效率與安全為目的。不同點則在于應用場景和對象,軟硬件配置和算法側重上也有一定區別。

消費電子企業終 端產品更多、AI 落地內容或更豐富。例如:1)智能手機:智能助手、圖像識別與處理、 語言翻譯、智能寫作輔助等。2)智能家居:家電控制、安全監控、能源管理等。3)智能 可穿戴設備:健康檢測、運動輔助、智能導航等。上述應用場景也不僅局限于端側 AI, 云側 AI 的通用人工智能也可進行終端部署。消費電子企業的 AI 發展更多從體系生態角 度出發,終端設備僅是場景實現、交互的入口。

AI 時代,車企商業模式需要“升維”。隨著 AI 技術的深入應用以及車企的布局延伸,我們預計車企商業模式將從硬件銷售逐步迭代至“硬件+軟件+服務”的綜合模式。